人身保险产品定价机制出炉:预定利率与市场利率挂钩及动态调整 9月起新备案普通型产品预定利率上限为2.5%

8月2日讯(记者 夏淑媛) 人身保险产品首迎预定利率与市场利率挂钩及动态调整机制。据财联社记者从业内获悉,8月2日,金融监管总局向行业下发《关于健全人身保险产品定价机制的通知》(以下简称《通知》)。

其中,《通知》内容的重中之重是,首次提出建立预定利率与市场利率挂钩及动态调整机制。此外,《通知》对人身保险产品备案提出新要求,自9月1日起,新备案的普通型保险产品预定利率上限为2.5%;自10月1日起,新备案的分红型保险产品预定利率上限为2%;新备案的万能型保险产品最低保证利率上限为1.5%。

值得注意的是,《通知》指出,对于分红型保险产品和万能型保险产品,各公司在演示保单利益时,应当突出产品的保险保障功能,强调账户的利率风险共担和投资收益分成机制。

建立预定利率与市场利率挂钩及动态调整机制

据悉,《通知》提出参考5年期以上贷款市场报价利率 (LPR)、5年定期存款基准利率、10年期国债到期收益率等长期利率,确定预定利率基准值,由保险业协会发布。

挂钩及动态调整机制应当报金融监管总局。达到触发条件后,各公司按照市场化原则,及时调整产品定价。业内专家表示,在低利率市场环境下,保险公司投资端承压,为防范利差损风险,人身保险产品定价需适应市场变化不断调整,以实现健康可持续经营。

而建立预定利率与市场利率挂钩及动态调整机制,则是监管部门根据市场变化作出的政策完善,将有助于保险公司更好地适应经济周期变化。

人身保险产品备案迎新规,普通型保险产品预定利率上限为2.5%

具体来看,为适应市场形势变化,强化资产负债统筹联动,切实提高人身保险业负债质量,《通知》提出,自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%,相关责任准备金评估利率按2.5%执行,预定利率超过上限的普通型保险产品停止销售。

此外,《通知》还规定,自2024年10月1日起,新备案的分红型保险产品预定利率上限为2.0%,相关责任准备金评估利率按2.0%执行;预定利率超过上限的分红型保险产品停止销售。

新备案的万能型保险产品最低保证利率上限为1.5%,相关责任准备金评估利率按1.5%执行,最低保证利率超过上限的万能型保险产品停止销售。

保单利益演示强调账户利率风险共担和投资收益分成机制

对于分红型保险产品和万能型保险产品,各公司在演示保单利益时,应当突出产品的保险保障功能,强调账户的利率风险共担和投资收益分成机制,帮助客户全面了解产品特点。

《通知》提出,保险公司要平衡好预定利率或最低保证利率与浮动收益、演示利益与红利实现率的关系,根据账户的资产配置特点和预期投资收益率.差异化设定演示利率,合理引导客户预期。在披露红利实现率时,应当以产品销售时使用的演示利率为计算基础.

此外,《通知》还鼓励开发长期分红型保险产品。对于预定利率不高于上限的分红型保险产品,可以按普通型保险产品精算规定计算现金价值。

建立与预定利率动态调整机制相适应的产品开发管理体系

为深化“报行合一”,加强产品在不同渠道的精细化、科学化管理。《通知》还要求各公司在产品备案或审批材料中,应当标明个人代理、互联网代理、银邮代理、经纪代理等销售渠道,同时列示附加费用率( 即可用总费用水平) 和费用结构。

为强化销售行为管理,切实保护消费者合法权益。《通知》还要求加强销售人员分级分类管理,有序实现销售人员资质分级、产品分类、差异授权。加强产品适当性管理,根据消费者需求、风险承受能力和交费能力销售适配的保险产品,不得将浮动收益误导为保证收益。

建立与预定利率动态调整机制相适应的产品开发管理体系,确保预定利率调整过程中产品开发、切换、停售、销售管理、客户服务等各项工作平稳有序进行。

关键词: 人身保险 产品定价 机制出炉 预定利率 市场利率 挂钩 动态调整 9月起 新备案 普通型产品 预定利率 上限为2.5%

相关推荐

-

快递承包商组团考察菜鸟无人车 加速引入无人解决方

快递承包商组团考察菜鸟无人车 加速引入无人解决方 -

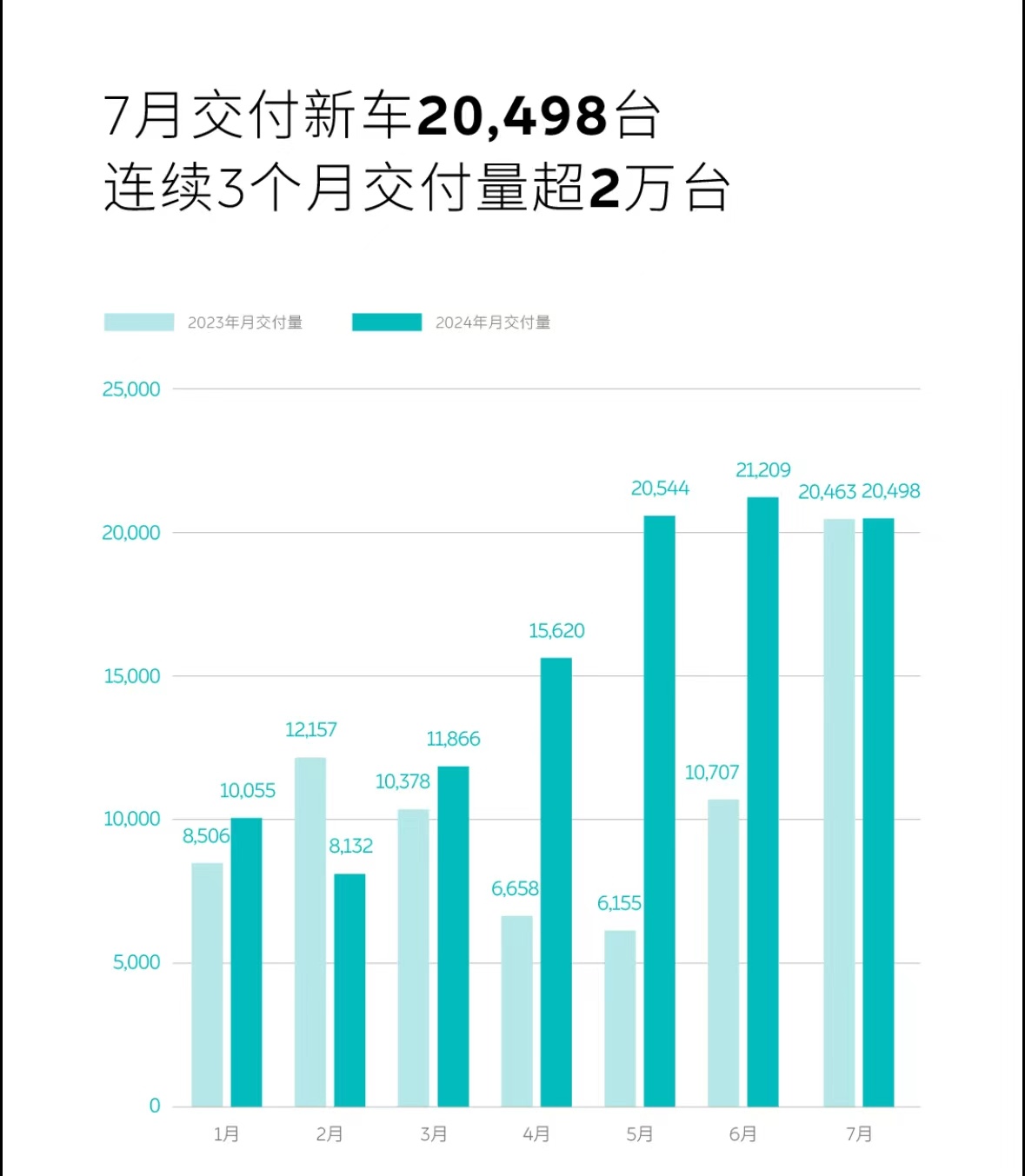

零跑汽车7月交付量创新高,创始人强调成本定价策略

零跑汽车7月交付量创新高,创始人强调成本定价策略 -

蔚来7月交付量环比微降,李斌称要看企业长期竞争力

蔚来7月交付量环比微降,李斌称要看企业长期竞争力 -

日本推出新款人形机器人,无须环境信息即可运作

日本推出新款人形机器人,无须环境信息即可运作 -

奉化这个区域拟拆迁房屋逾15万平方米 涉及3个村

奉化这个区域拟拆迁房屋逾15万平方米 涉及3个村 -

2023宁波市网络安全宣传周活动在镇海启幕

2023宁波市网络安全宣传周活动在镇海启幕 -

宁波提前实现“风光倍增”目标

宁波提前实现“风光倍增”目标 -

商业性水稻收割期降雨指数保险在宁波落地

商业性水稻收割期降雨指数保险在宁波落地 -

奉化:串起山海美丽景 提升品质新生活

奉化:串起山海美丽景 提升品质新生活 -

鄞州矮柳工业区项目、柳明苑北侧项目完成拆迁签约

鄞州矮柳工业区项目、柳明苑北侧项目完成拆迁签约 -

宁波东部新城生态走廊旁将新建一个体艺公园

宁波东部新城生态走廊旁将新建一个体艺公园 -

倡导低碳生活 宁波“绿色出行+语音播报”上线

倡导低碳生活 宁波“绿色出行+语音播报”上线 -

全市首创!鄞州区公租房用上“智能门锁”

全市首创!鄞州区公租房用上“智能门锁” -

陈倩倩老师回应学生:愿有生之年 能再次与你们同坐

陈倩倩老师回应学生:愿有生之年 能再次与你们同坐 -

亚运有我 宁波有礼 全市出租汽车文明有礼行动启动

亚运有我 宁波有礼 全市出租汽车文明有礼行动启动 -

浙江12条主题漫游长廊发布 涉及宁波的有这2条

浙江12条主题漫游长廊发布 涉及宁波的有这2条

热点图集

-

人身保险产品定价机制出炉:预定利率与市场利率挂钩

人身保险产品定价机制出炉:预定利率与市场利率挂钩 - 泰康养老上半年保险业务收入下滑21% 业务转型下投

- 特斯拉再进军保险业,车企争相入局

- 着力发展增量市场 上海国际再保险中心建设再迎政策

- 格隆汇公告精选(港股)︱中国再保险(01508.HK)发布盈

- 资本圈 | 华夏首创奥莱REIT基金发售拟募资19.744

- 合伙设私募基金收购 金地商置产业园资产退出与解盘

- 创新药利好频传 相关ETF领涨

- 华夏基金华润有巢REIT:截止6月底 上海累计建设筹

- ETF资金榜:资金连续八周明显流入,5只沪深300ETF单

- 齐商银行不良贷款率连续三年上升,掩盖不良资产行为

- A股银行上半年营收将再度集体负增长?有银行已开始

-

中国银行:频收“百万级”罚单,一季度营利“双降”

中国银行:频收“百万级”罚单,一季度营利“双降” - 中国人民银行与香港金融管理局签署《关于开展内地—

-

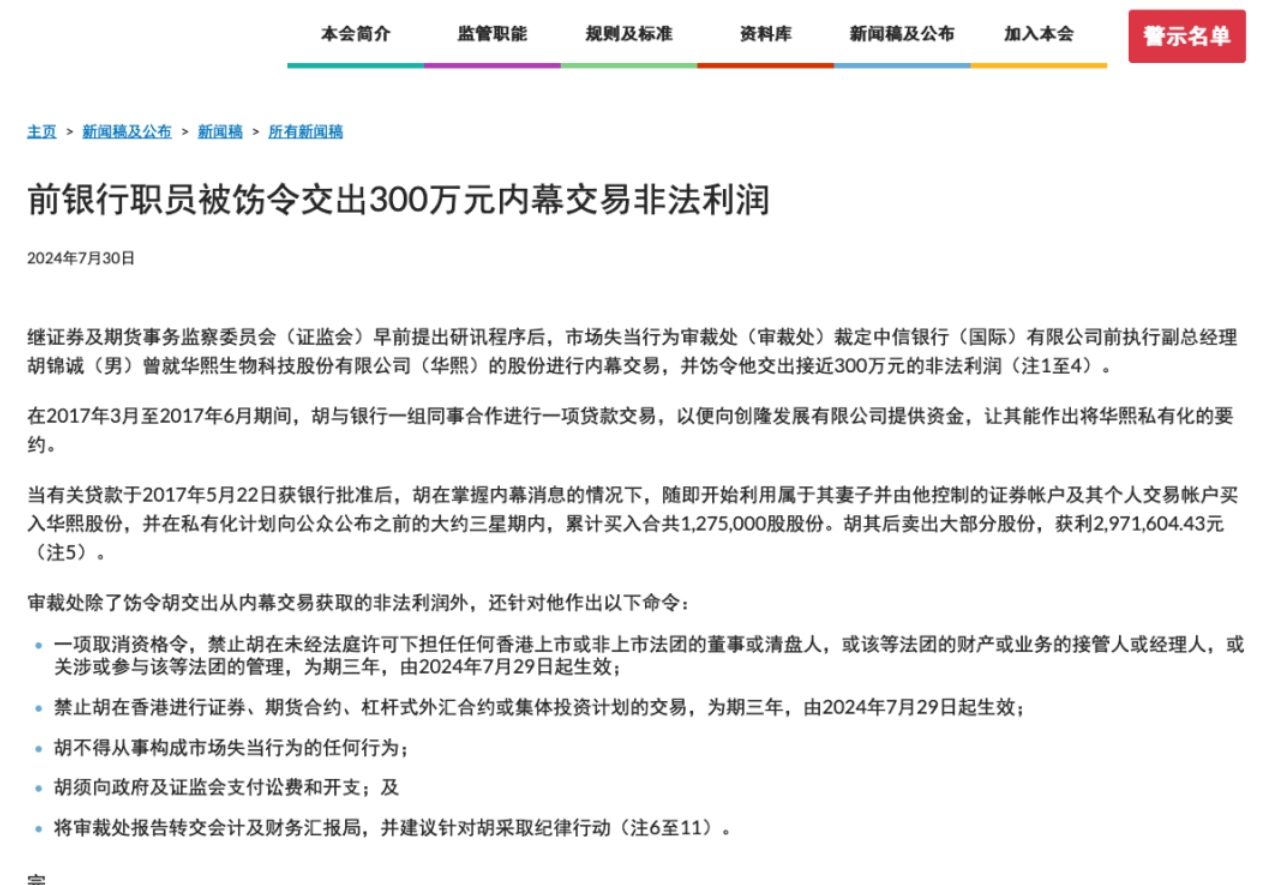

中信银行(国际)前高管被饬令交出近300万港元非法

中信银行(国际)前高管被饬令交出近300万港元非法 - 创新药利好频传 相关ETF领涨